L'effet discret (mais destructeur) de l'inflation

Lorsque l'inflation est de 1 à 3% par année, ça ne retient pas l'attention. Les journaux n'en parlent pas trop. Les gens ne se plaignent pas de l'augmentation du coût de la vie. Pourtant, même à 1-3% par année, l'inflation a un impact très important sur votre portefeuille et votre qualité de vie.

Qu'est-ce que l'inflation?

La définition de la Banque du Canada : l’inflation est une hausse persistante du niveau moyen des prix au fil du temps.

En 2010, une douzaine d'oeufs coûtait 2,63 $. La semaine dernière, c'était 4,95 $ que j'ai dû payer.

En 1970, un timbre coûtait 0,08 $. Aujourd'hui, c'est 1,24 $ que ça me coûte pour envoyer une carte de Noël à ma tante.

Inflation moyenne

Le niveau d'inflation a beaucoup varié par le passé.

Par exemple, dans les années 1970, l'inflation annuelle était en moyenne de 8%. Le début des années 2000 était beaucoup plus stable, avec une moyenne annuelle de ~2%. Plus récemment, la pandémie a été suivie d'une hausse marquée des prix (avec un pic de 8,1 % en juin 2022).

Les banques centrales ont une cible d'environ 2% par année. Mais évidemment, les banques n'ont pas de contrôle direct sur les hausses de prix : de multiples facteurs économiques, souvent en dehors de leur contrôle, font varier les prix.

La valeur de vos dollars au fil du temps

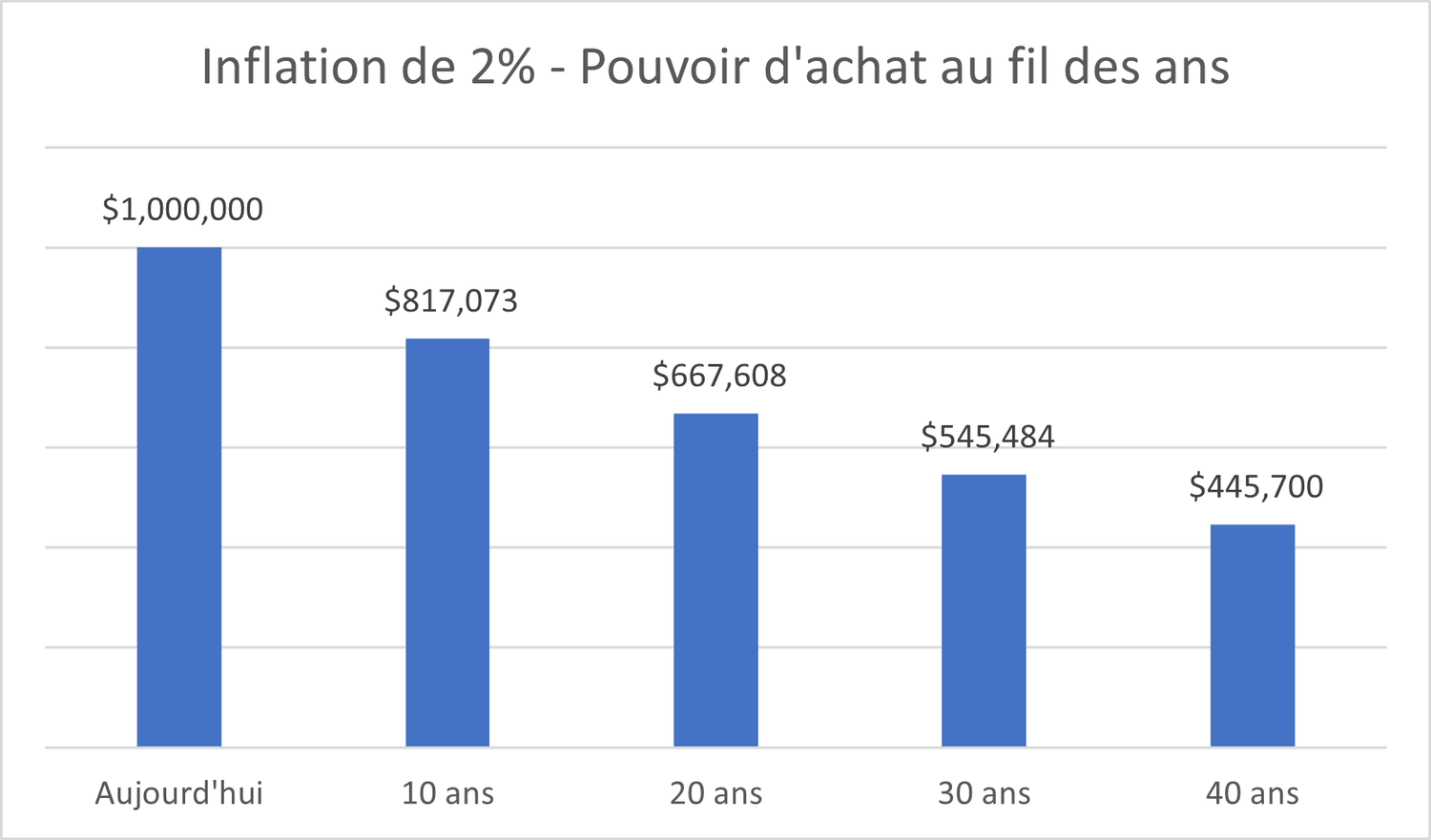

Disons que vous avez 1 million de dollars. Vous êtes conservateur et ne voulez pas subir les variations liées aux différents produits financiers sur le marché. Vous conservez ce million dans votre compte de banque (rendement de 0%). Voici la variation de votre pouvoir d'achat à travers les années si l'inflation annuelle moyenne est de 2% durant la période:

Donc, après 30 ans d'inflation très modérée, votre pouvoir d'achat serait pratiquement coupé de moitié.

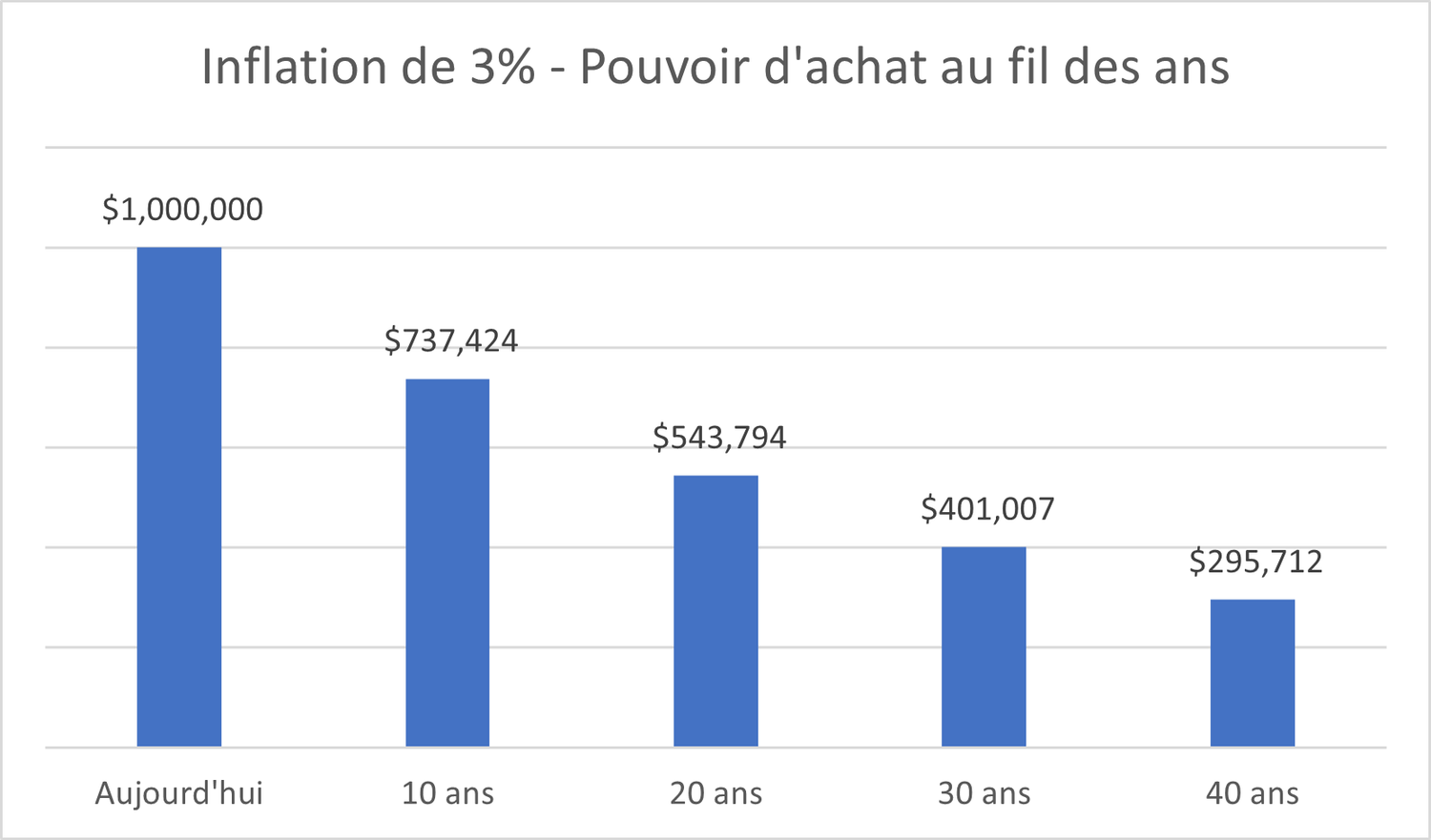

Si l'inflation est légèrement plus élevée que prévu à 3% par année, voici le résultat sur votre pouvoir d'achat :

Après 30 ans, votre pouvoir d'achat est coupé de ~60%...

Conclusion

L'inflation est un des principaux risques à considérer dans la gestion de vos finances.

Son effet est moins visible à court terme qu'un crash boursier qui fait la une de tous les journaux. Mais à long terme, son effet est tout aussi destructeur pour votre pouvoir d'achat et votre qualité de vie.

Au final, la valeur de votre patrimoine de façon isolée n'a pas d'importance ; si depuis 10 ans vous avez doublé la valeur de votre portefeuille alors que le niveau général des prix a triplé, votre situation financière s'est détériorée.

Que vous soyez à la retraite ou non, l'effet de l'inflation à long terme ne doit jamais être sous-estimé.

À propos de l'auteur

David Gélinas, détenteur des titres CFA et CPA, oeuvre dans le milieu de la finance & stratégie depuis plus de 15 ans. Il a notamment occupé le poste de vice-président investissement chez l'un des plus grands développeurs immobiliers au Québec.

Briques et Dollars

Recevez chaque semaine des statistiques, des histoires et des conseils en lien avec l'investissement immobilier.