Une (toute petite) différence de rendement de 1%

Quel est l'impact d'une petite différence de rendement annuel de vos placements sur la valeur de votre portefeuille? À première vue, un écart de 1% de rendement ne semble pas être la fin du monde. Mais lorsque la différence persiste année après année, l'effet au bout du compte peut être très important pour votre portefeuille.

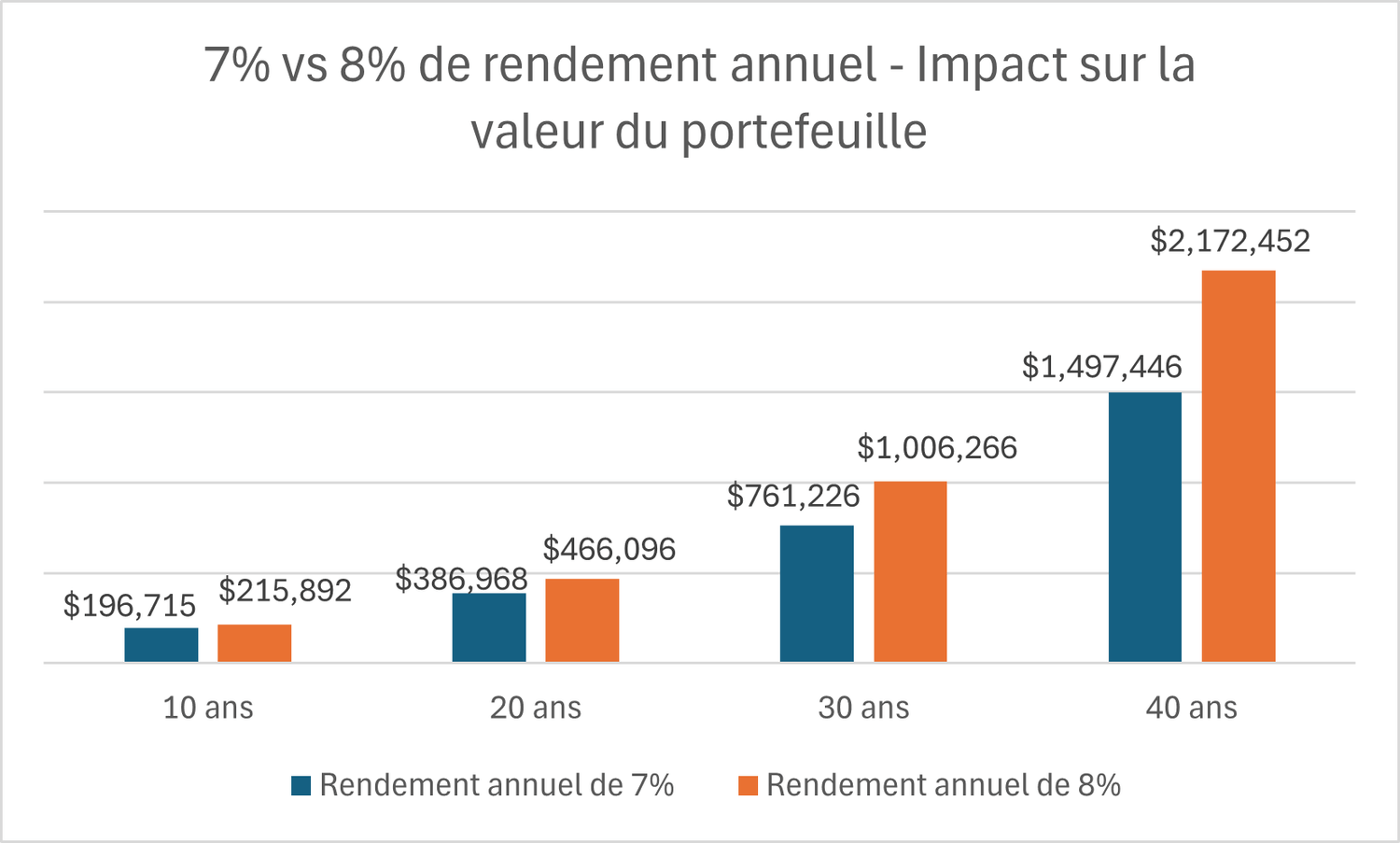

Une différence de 1% illustrée

Prenons un portefeuille initial de 100 000 $. S'il n'y a aucune autre contribution, voici le graphique qui présente la valeur du portefeuille après un certain nombre d'années :

On peut voir qu'après 40 ans, la valeur du portefeuille avec un rendement annuel de 7% est de 1 497 446 $, alors qu'un rendement annuel de 8% donnerait un portefeuille de 2 172 452 $. Environ 675 000 $ d'écart pour seulement 1% de plus par année.

L'effet du facteur temps

Plus la période de détention du portefeuille est longue, plus l'impact d'une différence de rendement est grand sur la valeur du portefeuille.

Vous pouvez vous dire : "40 ans, c'est vraiment long, je prends ma retraite dans 5 ans de toute façon".

Même si vous prenez votre retraite dans 5 ans, vous allez continuer d'investir votre argent pendant encore longtemps (à moins d'un décès rapide après le début de la retraite, chose qu'on souhaite tous éviter!)

Donc, même si vous prenez votre retraite demain matin, votre portefeuille va continuer de générer du rendement pendant plusieurs années. Une différence de 1% du rendement annuel aura un impact majeur sur la valeur de votre portefeuille.

D'où peut venir un écart de 1%?

J'ai supposé ci-haut (arbitrairement) que le rendement du marché était de 8%. Qu'est-ce qui pourrait faire en sorte que votre rendement soit moins élevé que celui du marché?

Plusieurs raisons pourraient l'expliquer. Peut-être que votre gestionnaire de portefeuille vous charge des frais de 1% par année parce qu'il vous dit qu'il peut battre le marché, alors que ce n'est pas vrai. Votre portefeuille générerait donc 8% (comme la moyenne du marché) moins 1% de rémunération pour votre gestionnaire, pour un rendement net de 7%.

Peut-être que vous avez des placements dans des comptes non enregistrés (autrement dit, des placements dans des comptes autres qu'un REER ou un CELI, etc.) et que vous n'optimisez pas l'impôt que vous payez chaque année.

Ou peut-être que vous êtes nerveux quand le marché est à la baisse et que vous vendez souvent au mauvais moment (juste avant que le marché rebondisse).

Peu importe la ou les raisons, c'est très facile de perdre un petit 1% de rendement annuel si on ne gère pas ses finances de façon optimale.

Conclusion

Perdre 1% de rendement par année, ça fait très mal sur le long terme. Ça vaut la peine d'analyser en détail les frais de votre portefeuille.

Une petite amélioration de votre rendement annuel pourrait vous permettre de prendre votre retraite 5 ans plus tôt, ou encore de faire 2 voyages de plus par année durant vos belles années.

À propos de l'auteur

David Gélinas, détenteur des titres CFA et CPA, oeuvre dans le milieu de la finance & stratégie depuis plus de 15 ans. Il a occupé des postes variés au sein d'un grand cabinet comptable, d'une société publique ainsi que de plusieurs sociétés privées.

Pour recevoir vos conseils hebdomaires, abonnez-vous au MesDollars.com