La valeur nette des ménages canadiens

Quelle est la richesse financière des ménages canadiens? La réponse varie beaucoup, dépendant de l'âge et de la province qu'on analyse.

La valeur nette

Tous les chiffres ci-dessous font référence à la valeur nette des ménages. La valeur nette est la somme de tous les actifs qu'un ménage possède, diminuée des dettes.

Disons que vous possédez une maison évaluée à 400 000 $, avec une hypothèque de 300 000 $. Vous avez également une auto d'une valeur de 10 000 $. Dans cette situation simplifiée, vous ne possédez rien d'autre et n'avez aucune autre dette.

Votre valeur nette serait donc la somme de vos actifs (400 000 $ + 10 000 $ = 410 000 $), diminuée de votre dette de 300 000$. Donc votre valeur nette serait de 110 000 $.

On peut voir la valeur nette comme la somme que vous pourriez obtenir en vendant tous vos biens et en remboursant toutes vos dettes.

Les principaux actifs et dettes

L'actif le plus important dans le calcul des ménages canadiens est la résidence principale, dont la valeur médiane est de 500 000 $.

La principale dette des ménages est l'hypothèque en lien avec cette résidence. Cette hypothèque affiche une valeur médiane de 200 000 $.

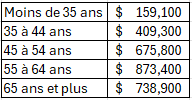

La valeur nette par tranche d'âge

La valeur nette médiane des ménages canadiens, par tranche d'âge, est la suivante:

Rien de surprenant ici. Plus les ménages prennent de l'âge, plus leur valeur nette est élevée. Après 65 ans, au moment où les gens sont souvent à la retraite, leur patrimoine financier diminue quelque peu, puisque plusieurs ménages sont à ce moment en phase de consommation de l'épargne, et non en phase d'accumulation.

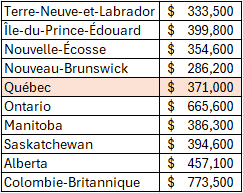

L'impact de la province

La valeur nette moyenne varie beaucoup en fonction de la localisation des ménages. Voici la répartition par province selon Statistique Canada en 2023:

La valeur médiane des ménages québécois est de 371 000 $, ce qui est inférieur à la médiane canadienne. L'Ontario et la Colombie-Britannique sont en tête de file.

Plusieurs raisons expliquent les écarts. La valeur des maisons est une des raisons principales, notamment pour la Colombie-Britannique.

Le piège des comparaisons

L'objectif de ces statistiques est de pouvoir vous situer à haut niveau par rapport à la médiane. Les médias sociaux nous font croire que si vous n'avez pas accumulé 3 M$ avant l'âge de 40 ans, il y a quelque chose qui ne fonctionne pas.

La réalité est que les familles canadiennes trouvent le moyen de vivre même si elles n'ont pas 3 M$ en banque. La valeur de votre patrimoine est une chose, et le niveau de dépenses en est une autre : si vous contrôlez vos dépenses, vous n'avez pas besoin d'accumuler des richesses démesurées pour avoir une qualité de vie très intéressante au Canada.

À propos de l'auteur

David Gélinas, détenteur des titres CFA et CPA, oeuvre dans le milieu de la finance & stratégie depuis plus de 15 ans. Il a occupé des postes variés au sein d'un grand cabinet comptable, d'une société publique ainsi que de plusieurs sociétés privées.

Pour recevoir vos conseils hebdomaires, abonnez-vous au MesDollars.com.