Amortissement et rendement immobilier

L'amortissement. Décrit par certains comme le plus beau cadeau des dieux de l'immobilier, une façon de ne jamais payer d'impôts. Décrit par d'autres investisseurs comme un mécanisme inutile puisqu'on finit par faire un énorme chèque au gouvernement à la vente de l'immeuble.

La réalité est plus nuancée. Non, l'amortissement ne permet pas de ne jamais payer d'impôts en immobilier. Mais d'un autre côté, dire que l'amortissement ne sert à rien équivaut à dire qu'un dollar dépensé aujourd'hui a la même valeur qu'un dollar dépensé dans 10-15 ans.

Dans les prochaines semaines, on se penche sur la fiscalité immobilière. Ce n'est pas le sujet le plus sexy. Mais les montants sont tellement importants que c'est essentiel d'avoir une bonne compréhension de la matière.

Comprendre les mécanismes généraux permet aussi de mieux comprendre les conseils de nos professionnels. Surtout quand on reçoit des avis divergent. On verra que les recommandations des avocats et des fiscalistes sont souvent à l'opposé.

Qu'est-ce que l'amortissement?

Le 1er morceau du puzzle fiscal est l'amortissement. Souvent appelé DPA (déduction pour amortissement), l'amortissement est une déduction fiscale permettant de répartir le coût d'acquisition d'un actif sur sa durée de vie prévue. On a déjà donné un exemple quantitatif sur son calcul et son utilité, que vous pourrez retrouver ici.

Le cash flow après impôts

Prenons un bâtiment résidentiel qu'on achète pour 100M$. Sur ce montant, 15M$ sont attribués au terrain (qui n'est pas amortissable). 85M$ sont attribués à la bâtisse (qui peut être amortie à 4% par année, excepté la première année où le seuil maximal est de 2%).

Le bâtiment génère 5M$ de NOI par année (loyers moins dépenses opérationnelles tels les taxes, l'entretien, etc.). Ce montant augmentera de 3% par année pendant la détention. La vente du bâtiment est prévue à l'an 15, au même taux de capitalisation qu'à l'achat.

L'achat de 100M$ est financé en partie par un prêt bancaire de 70M$.

Les profits d'un investisseur immobilier sont considérés comme du revenu de biens (revenu passif). Dépendant de la structure légale de détention de la bâtisse (indivision, SEC, détention personnelle vs corporative), le taux d'imposition varie. On y reviendra, car la structure légale a un impact significatif sur le rendement après impôts. Pour le moment, j'utilise un taux d'imposition de 50% sur les revenus de biens, et 25% sur le gain en capital.

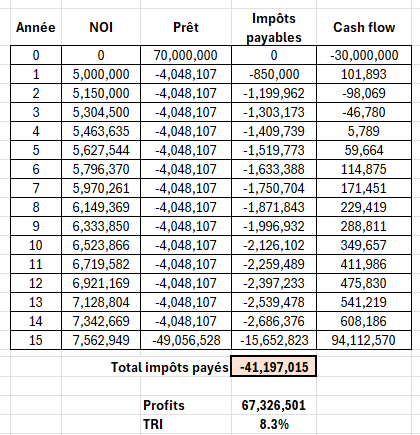

Si on décide de ne pas utiliser l'amortissement, le cash flow annuel et le rendement après impôts seraient les suivants:

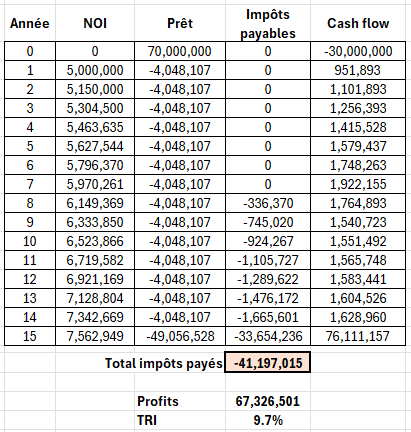

Si on modélise exactement le même scénario, mais en incluant l'amortissement fiscal, on obtient ceci:

L'impact de l'amortissement

Dans les 2 cas, on voit que les profits totaux après impôts totaux sur 15 ans sont exactement les mêmes. Donc quand certains disent que l'amortissement permet d'éviter de payer des impôts, c'est faux.

La différence est que dans le scénario sans amortissement, on doit payer de l'impôt à partir de l'an 1. Dans le scénario incluant l'amortissement, on ne paie aucun impôt pendant les 7 premières années de détention. Oui, à la revente du bâtiment on doit repayer ces économies d'impôts antérieures. Mais le fait de repousser ces chèques au gouvernement nous permet d'améliorer notre taux de rendement.

On voit que le TRI incluant l'amortissement est de 9.7%, soit 1.4% plus élevé que le TRI sans amortissement.

1.4% de TRI, so what?

1.4% ça semble peu.

Premièrement, c'est une différence de 1.4% qui est uniquement en lien avec une décision administrative (utiliser l'amortissement ou pas). La performance opérationnelle dans les 2 cas est exactement la même.

Deuxièmement, il ne faut jamais oublier que 1.4% par année, pendant 15 ans, c'est exponentiel. Prenons 1M$. La 1ère année, le 1.4% représente 14K$ de plus. La 2e année, le 1.4% représente 14K$ + 1.4% sur le rendement de la 1ère année. Et ainsi de suite.

Au bout de 15 ans à 1.4%, notre 1M$ devient 1 232 000$. 232K$ de profits additionnels, c'est quand même loin d'être négligeable.

Donc, le fait qu'on ne paie pas d'impôts dans les premières années nous permet d'utiliser ces économies pour les investir dans d'autres biens immobiliers (ou d'autres actifs non-immobiliers). Le profit sur notre bien immobilier pendant les 15 ans de détention est le même, amortissement ou pas. Mais la possibilité de décaler les chèques au gouvernement est un avantage important. Réinvestir ces économies dans d'autres opportunités fait de l'amortissement un incontournable de l'immobilier.

On vient de voir la base de la fiscalité immobilière. Dans 2 semaines, on verra que l'amortissement est bien intéressant sur un actif, mais lorsqu'on le considère sur un portefeuille immobilier, c'est encore plus payant. On parlera de structure légale: comment structurer nos investissements pour profiter de l'amortissement maximal de tous nos actifs consolidés. L'objectif: repousser les paiements d'impôts le plus loin possible.

À propos de l'auteur

David Gélinas, détenteur des titres CFA et CPA, oeuvre dans le milieu de la finance & stratégie depuis plus de 15 ans. Il a notamment occupé le poste de vice-président investissement chez l'un des plus grands développeurs immobiliers au Québec.

Briques et Dollars

Recevez chaque semaine des statistiques, des histoires et des conseils en lien avec l'investissement immobilier.